役員報酬の決め方完全ガイド|税金・社会保険・失敗例まで税理士が解説

2026.03.21

法人成りしたての経営者にとって、最初に悩むことの一つが「役員報酬」をいくらにするかという問題です。

役員報酬の決め方は、「会社に残す資金」と「個人に還流させる資金」のバランスを前提に、税金や社会保険料の影響を踏まえて検討することが重要です。

結論から言えば、役員報酬に決まった「正解(相場)」はありません。しかし、納得感のある金額を導き出すための**「ヒント」**は確実に存在します。

役員報酬を決めるプロセスで大切なのは、単に税金を安くすることではなく、以下のステップを踏むことです。

- 制度の正しく理解する(守りの知識)

- 会社の方針やライフスタイルを再確認する(判断の軸)

- 複数のパターンでシミュレーションを行う(選択肢の可視化)

役員報酬は、オーナーの裁量で自由に決められる反面、設定を誤れば税務上のペナルティや資金繰りの悪化を招くリスクもあります。

この記事では、公認会計士・税理士が、あなたが「自社にとっての最適解」を判断するための指針をステップ形式で解説します。

Ⅰ.制度を正しく理解する

1.役員報酬とは

役員報酬とは、会社の取締役や代表取締役など、会社法上の役員に対して支払われる報酬のことをいいます。

会社の従業員に支払われる給与とは異なり、会社の経営を担う立場にある役員に対して支給される点が特徴です。

役員報酬と従業員給与の大きな違いは、契約関係の性質にあります。

従業員は会社との「雇用契約」に基づいて働き、その対価として給与を受け取ります。一方、取締役などの役員は会社との「委任契約」に基づいて会社経営を担う立場にあり、その対価として役員報酬が支払われます。

この違いにより、従業員給与と役員報酬では法律上および社会保険の取り扱いも異なります。主な違いを整理すると、次のとおりです。

| 従業員給与 | 役員報酬 | |

|---|---|---|

| 契約関係 | 雇用契約 | 委任契約 |

| 残業代 | あり | なし |

| 社会保険(健康保険・厚生年金) | 労働時間等の要件を満たせば加入 | 原則加入(非常勤役員などを除く) |

| 労働保険(労災・雇用保険) | 対象 | 対象外 |

なお、ここでいう「役員」には、一般的に会社法上の役員である取締役や監査役などが含まれます。執行役員は会社法上の役員ではないため、通常はここでいう役員には含まれません。

このように、役員は従業員とは法的な立場が異なるため、役員報酬には税務上も特有のルールが設けられています。

従業員給与は原則として会社の経費として自由に支払うことができますが、役員報酬は一定の条件を満たさなければ法人税の計算上、損金として認められない場合があります。

そのため、役員報酬を設定する際には、次のような税務上の重要なルールを理解しておくことが大事です。

- どのような方法で支給するのか

- いつ決定する必要があるのか

- 途中で変更できるのか

役員報酬には大きく分けて、次のような支給方法があります。

2.役員報酬の3つの支給方法

役員報酬は法人税法第34条において、3つのパターンの場合を除き、損金不算入だとしています。逆に表現すれば、この3パターンの場合に該当すれば、損金算入できるということです。税法全般に言えることですが、条文の表現はやや分かりづらいため、ここでは簡単に解説します。

①定期同額給与(法人税法第34条第1項)

最も一般的な役員報酬の支給方法が定期同額給与です。

定期同額給与とは、毎月同じ金額を定期的に支給する役員報酬のことをいいます。

多くの中小企業では、役員報酬はこの定期同額給与として支給されています。

役員報酬は、会社の利益状況に応じて自由に変更できてしまうと、利益操作によって法人税の負担を調整することが可能になってしまいます。

そのため、法人税法では役員報酬を変更できるタイミングが厳しく制限されています。

具体的には、法人税法施行令第69条第1項において、役員報酬を変更できるのは主に次の3つの場合に限られています。

- 事業年度開始から3か月以内の変更

- 役員の職制上の地位の変更などによる変更(臨時改定事由)

- 経営状況が著しく悪化した場合の変更(業績悪化改定事由)

このようなルールに従って、毎月同額の役員報酬を継続して支給する制度が定期同額給与です。

定期同額給与として損金算入が認められるためには、次のような条件を満たす必要があります。

- 毎月同額であること

- 事業年度開始後一定期間内(通常は3か月以内)に金額を決定していること

- それ以外のタイミングで変更する場合には、臨時改定事由または業績悪化改訂事由に該当すること。

臨時改定事由または業績悪化改訂事由に該当せずに途中で役員報酬の金額を変更してしまうと、その変更部分が法人税の計算上損金として認められない可能性があるため注意が必要です。

(参考)

→ 定期同額給与とは

② 事前確定届出給与(法人税法第34条第2項)

役員に対して賞与を支給する場合には、事前確定届出給与という制度を利用する必要があります。

事前確定届出給与とは、支給日と支給額をあらかじめ税務署に届け出たうえで支給する役員賞与のことをいいます。

この制度を利用することで、いわゆる役員賞与であっても法人税の計算上、損金として認められます。

ただし、

- 届出期限がある

- 支給額や支給日を変更できない

といった厳しいルールがあり、例えば、「思ったよりも業績が良くないから減額支給」「資金繰りが厳しいので、少し遅れて支給」ということをやると、支給額の全額が損金不算入となってしまうため、事前にしっかりと計画しておくことが重要です。

③ 業績連動給与(法人税法第34条第3項)

上場企業などでは、会社の業績に応じて役員報酬が変動する業績連動給与という制度もあります。

ただし、この制度は

- 上場企業

- 一定の要件を満たす企業

などに限られるため、中小企業ではあまり利用されません。

そのため、多くの中小企業では

- 定期同額給与

- 事前確定届出給与

の2つを組み合わせて役員報酬を設計することになります。

では、実際に役員報酬はいくらに設定すればよいのでしょうか。次の章では、役員報酬の決めるにあたって理解しておくべき要素と検討方法について説明します。

3.役員報酬と税金・社会保険料との関係

役員報酬をいくらに設定すべきかは、多くの経営者が悩むポイントです。

結論から言うと、一律の正解はなく、会社の状況や経営者の生活状況などを踏まえて総合的に判断する必要があります。その一方で、特段の制約がない場合において役員報酬の最適な金額を決めるには、主に次の3つの項目のトータルが最も少なくなるように設定するということが一つの考え方です。

①法人の法人税

②個人の所得税(個人事業税と住民税)

③社会保険料

役員報酬の金額によって、これらの負担のバランスが大きく変わるためです。

①役員報酬と法人税との関係

役員報酬を高く設定すると、その分会社の利益が減るため、法人税の負担は小さくなります。

一方で、役員報酬を低く設定すると会社の利益が増えるため、法人税の負担は大きくなります。

法人税の税率と所得税の税率は異なりますし、中小企業の場合、所得金額800万円までの部分は税率が優遇されているため、役員報酬をある程度高く設定した方が有利になる場合があります。

| 所得金額 | 実効税率(目安)※ |

|---|---|

| 800万円以下 | 約23% |

| 800万円超 | 約33% |

※実効税率とは、所得に対する実質的な税率を言います。税引前当期純利益に対して、概算で発生する税金と理解しておいてよろしいかと思います。

②所得税(個人所得税と住民税)との関係

役員報酬を高くすると、役員個人に課税される所得税や住民税の負担は増えることになります。

特に所得税は累進課税であるため、報酬が高くなるほど税率も高くなります。そのため、役員報酬を高くしすぎると、個人の税負担が大きくなりすぎてしまう可能性があります。

(参考:役員報酬と個人所得税及び住民税の関係)

| 役員報酬(年収) | 給与所得控除 | 課税所得 | 所得税率 | 住民税 | 合計税率(目安) |

|---|---|---|---|---|---|

| 300万円 | 98万円 | 144万円 | 5% | 10% | 約15% |

| 500万円 | 158万円 | 284万円 | 10% | 10% | 約20% |

| 800万円 | 204万円 | 538万円 | 20% | 10% | 約30% |

| 1000万円 | 210万円 | 732万円 | 23% | 10% | 約33% |

| 1500万円 | 195万円 | 1247万円 | 33% | 10% | 約43% |

| 2000万円 | 195万円 | 1747万円 | 33% | 10% | 約43% |

| 3000万円 | 195万円 | 2747万円 | 40% | 10% | 約50% |

| 5000万円 | 195万円 | 4747万円 | 45% | 10% | 約55% |

③社会保険料との関係

役員報酬の金額は、健康保険や厚生年金の社会保険料の金額にも大きく影響します。

社会保険料は役員個人だけでなく、会社も負担する必要があります。

そのため、役員報酬を高く設定すると、会社と個人の双方で社会保険料の負担が増えることになります。

特に中小企業の場合、社会保険料の負担が会社の資金繰りに与える影響も小さくありません。

(参考:役員報酬と社会保険料の関係)

| 保険 | 対象 | 料率(目安) | 備考 |

|---|---|---|---|

| 健康保険 | 対象 | 約10.3% | 会社と個人で折半 |

| 厚生年金 | 対象 | 18.3% | 会社と個人で折半 |

| 労災保険 | 対象外(原則) | ー | 特別加入を除く |

| 雇用保険 | 対象外(原則) | ー | 役員は加入不可 |

※役員は従業員とは異なり労働者ではないため、労災保険や雇用保険といった労働保険の対象には原則としてなりません。

4.制度の理解不足による良くある失敗例

制度を理解していないことによる失敗例として、下記のような誤りが散見されます。

- 事前確定届出給与を知らず、役員報酬を決算から3か月以内に支給開始するのを失念していた。

- 役員報酬に対して残業代を支給してしまう。

- 役員報酬の金額を定期同額給与の要件を満たさないタイミングで改訂してしまう。

- 事前確定届出給与の支給を失念する・または、届け出日とは異なる日に支給してしまう。(銀行口座の振込上限金額に引っかかってしまう)

こういった失敗を引き起こさないよう、定期的に税理士と相談・状況を確認してもらうことを推奨します。

Ⅱ.会社の方針やライフスタイルを再確認する

1.税金・社会保険料以外の重要な判断軸

これまで役員報酬を増減すると、法人税、所得税と住民税及び社会保険料の負担も変動することを説明してきました。一方で、これらの税・社会保険制度とは別に、そもそも人間である経営者は役員報酬をゼロにすると、生活費が足りなくなるでしょうし、利益の全額を役員報酬としてしまうと、会社の投資ができなくなってしまうかもしれません。

そのため、実務上は、税金や社会保険料以外には、次のような観点から役員報酬を決めることが多いです。

・会社の利益見込み:多いほど役員報酬は多額に設定する方向で検討

・経営者の生活費や必要資金:必要性が高いほど多額に設定する方向で検討

・将来の法人の資金需要・投資計画:必要性が高いほど少額にする方向で検討

例えば、今後法人は拡大し、人材採用を増やしたいと言う場合は、法人に利益(資金)を残したほうがいいでしょう。一方で、法人は設備投資や経費などがほとんど必要ない場合は積極的に増やす方向で検討することになるでしょう。

2.税額だけを意識したことによる良くある失敗例

税額や社会保険料だけを意識したために起こる、良くある役員報酬の設定に関する失敗例としては下記のパターンを見受けます。

- 役員報酬をゼロなど過度に低く設定し、実質的な税負担率が高まるとともに、役員貸付金が多額となり、税務リスクが増大する。

- 業績の見積もりが甘く、役員報酬を多額に設定し、支払が困難かつ法人が赤字となり、実質的な実質的な税負担率が高まる。

このような失敗をしないようにするには、もちろん税額は安いに越したことはないのですが、まずは自社の置かれた状況と利益計画などをしっかりと検討することなく決定してしまったことが原因かと思います。

法人成りしたての会社などは特に自社の業績について不透明なことも多いかと思いますが、税理士や公認会計士などの専門家と相談することも良いかと思います。

Ⅲ.複数のパターンでシミュレーションを実施する

1.シミュレーションを実施する前に

役員報酬は下記のプロセスで検討すると良いと説明してきました。

- 制度の正しく理解する(守りの知識)

- 会社の方針やライフスタイルを再確認する(判断の軸)

- 複数のパターンでシミュレーションを行う(選択肢の可視化)

これまでの説明を読んでくださった方は理解いただいているかと思いますが、いきなりシミュレーションを行うのではなく、「制度の正しく理解」と「会社の方針やライフスタイルを再確認」しないと、正しいシミュレーションが実施できないということです。

しつこいようですが、ここを再度確認いただければと思います。

2.シミュレーションを実施するにあたって

シミュレーションを実施するにあたってはまずは下記の情報を用意しましょう。

- 売上高

- 役員報酬以外の経費

- 候補となる役員報酬(数パターン用意する)

- 社長個人の他の所得や控除項目

これらの情報を使用して、法人と個人の合算の税金と社会保険料を計算し、法人と個人の合算の手残りが多くなるパターンを算定します。実際の算定例を見てみましょう。

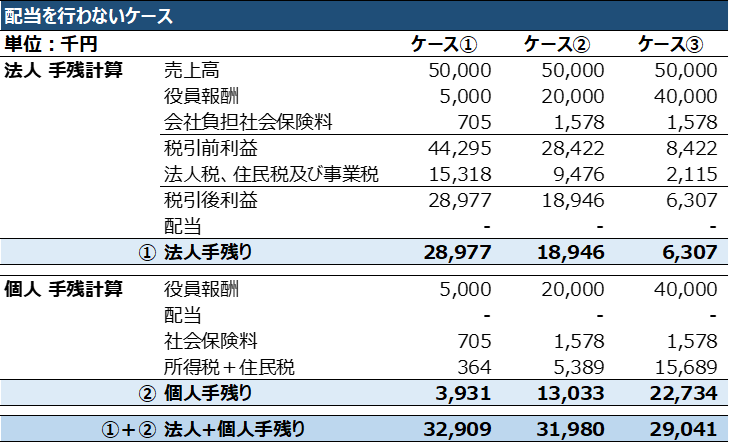

(前提条件)

- 売上高は50,000千円

- 役員報酬及びその役員報酬に係る社会保険料以外の経費は税金以外に発生しない。

- 役員報酬支払対象となる社長(一人)は40歳未満であり、基礎控除と社会保険料控除以外に所得控除等がない。

- 社長は他には所得はない。

- 介護保険料及び子ども子育て拠出金は簡便的に無視する。

- 役員報酬の金額を、ケース①5,000千円、ケース②20,000千円及びケース③40,000千円の3パターンで比較

このように、このシミュレーションではケース①役員報酬5,000千円が単純に合算の手残りが多くなりました。

でも考えてみてください。個人の手残りが4,000千円弱しかありません。これで今の生活水準が維持できますか?という検討も必要です。逆にケース③では法人にお金が少ししか残っておらず、これで当面の資金需要に対処できるのかという点が懸念されます。そのため、シミュレーションにおいては現実的に選択可能な選択肢にしつつ、良い塩梅になるように試行錯誤を繰り替えることとなります。

下記の記事ではより詳細なシミュレーションの内容や、税額が増減する要因の詳細を記載していますのでご参照ください。

➡「役員報酬のシミュレーション|手残り最大化の最適額を徹底比較」

最後に

繰り返しにはなりますが、役員報酬は、一度決めると原則として期中に変更することができません。

そのため、初期設計の段階での慎重な検討が重要です。

不安がある場合や、シミュレーションを実際にやってみたいが、自分では難しい場合は、事専門家に相談することをおすすめします。当事務所でもご相談可能ですので、是非お問い合わせください。