役員報酬のシミュレーション|手残り最大化の最適額を徹底比較

2026.03.22

役員報酬をいくらに設定にあたって関係する税目等としては、大きく分けて下記の3つがあります。

・法人の法人税

・個人の所得税(個人事業税と住民税)

・社会保険料

役員報酬の金額によって、これらの負担のバランスが大きく変わります。

本記事では、一定の前提条件の下、シミュレーションを行った結果に基づいて、役員報酬の設定額と税金等の負担がどのように動くのかを理解し、最適な金額を検討するための参考となれば幸いです。

実際のシミュレーション例

では、早速ですが、実際に最適な役員報酬はどのようになるのか、設例で考えてみたいと思います。

(前提条件)

- 売上高は50,000千円

- 役員報酬及びその役員報酬に係る社会保険料以外の経費は税金以外に発生しない。

- 役員報酬支払対象となる社長(一人)は40歳未満であり、基礎控除と社会保険料控除以外に所得控除等がない。

- 社長は他には所得はない。

- 介護保険料及び子ども子育て拠出金は簡便的に無視する。

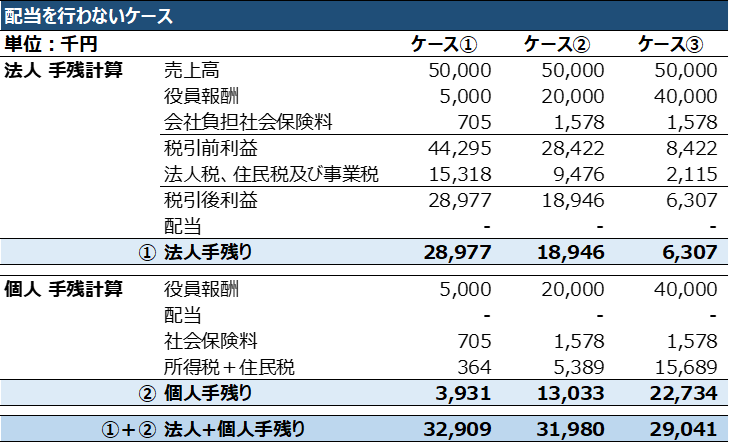

- 役員報酬の金額を、ケース①5,000千円、ケース②20,000千円及びケース③40,000千円の3パターンで比較

※上記は簡便的な試算であり、厳密に計算した結果と異なる場合があります。

こう見ると、シンプルに役員報酬を低くすればするほど、法人と個人のトータルの残りのお金は多くなることが分かります。これは、法人から個人に役員報酬を支払う際に所得税、住民税及び社会保険料が増加するためです。

しかし、理解する必要があるのは、法人に残されたお金は完全に自由には使えないという点です。法人に残されたお金はあくまでも法人のお金であるため、個人的な利用は基本的にできません。そのため、法人から経費の支払や投資を行う予定がなく、稼いだお金を個人的な利用・貯蓄にすべて回したいという場合には、基本的には役員報酬として支給するか、配当するしかありません。(貸付は問題となることが多いため、方法として除外します。また、退職金は議論の複雑性が増すため割愛します)

では、会社の税引き後の利益をすべて配当するといった場合はどのようになるのでしょうか。厳密には配当は一定の規制がありますが、あくまでも簡易的なシミュレーションを行うと、下記のとおりとなります。

※上記は簡便的な試算であり、厳密に計算した結果と異なる場合があります。

こちらを見ていただくと、役員報酬を多く支給したほうがトータルの手残りが多くなっています。この理由は、累進課税による所得税額の増加はあるものの、以下の要因により、法人+個人の手残りは役員報酬を多額に支給すればするほど増えています。

- 役員報酬の割合が高まり、法人税が抑制されていること

- 配当金の二重課税(注)となっている部分が抑制されていること(配当金には二重課税を回避するための配当控除という制度がありますが、所得制限があるため)

- 社会保険料については標準報酬月額に上限があるため、一定水準を超えると役員報酬の増加に対する追加負担は相対的に小さくなること

(注)既に法人で課税済みの利益が個人に配当として支払われた際に個人で再度課税されること。

これらから言えることは、会社にお金を残す必要があるのか、個人に還流したいのか、将来を見据えた経営者としての判断となるということかと思います。例えば、人材採用や設備投資などによる経費増加を見込んでいる場合には、安易に役員報酬の増加や配当などを行わず、社内に資金を残したほうが通期ベースでの手残りは増加するでしょうし、逆に全く投資が必要がなく、とくかく個人の自由な資金を増やしたいという場合は役員報酬を多く支給することで、法人税の負担を抑えつつ配当による二重課税を回避できるため、一定の前提条件のもとでは、法人と個人を合算した手残りが増加する傾向があります。

結論:役員報酬は「会社と個人を一体」かつ「中長期」で考える

ここまで見てきたとおり、役員報酬の金額によって

- 法人税

- 所得税・住民税

- 社会保険料

の負担が大きく変わります。

また、会社に利益を残すか、役員報酬や配当として個人に還流させるかによって、法人と個人を合算した手残りも大きく変動します。

そのため、結論としては、役員報酬の最適な水準は、一律に決まるものではなく、会社の利益水準、将来の投資計画、個人の資金ニーズなどを踏まえて総合的に判断する必要があるということかと思います。

最後に

役員報酬は、一度決めると原則として期中に変更することができません。

そのため、初期設計の段階での慎重な検討が重要です。

不安がある場合は、事前にシミュレーションを行ったうえで、専門家に相談することをおすすめします。当事務所でもご相談可能ですので、是非お問い合わせください。